Focus sulle ultime novità del team di ricerca Morningstar, dal nuovo Morningstar Analyst Rating all’ultima edizione del “Mind the gap” dedicata al mercato europeo, senza dimenticare il “Global investor experience study” e le analisi sui fondi sostenibili.

Mind the Gap

Fai attenzione al vuoto, o meglio, al divario tra quello che realmente ottieni dall’investimento in un fondo e la sua performance totale. Forse andrebbe scritto nei documenti informativi dei fondi perché i risparmiatori continuano a compiere lo stesso errore: sbagliano il momento di ingresso o uscita, con la grave conseguenza di guadagnare meno di quello che sarebbe il potenziale degli strumenti finanziari che hanno in portafoglio.

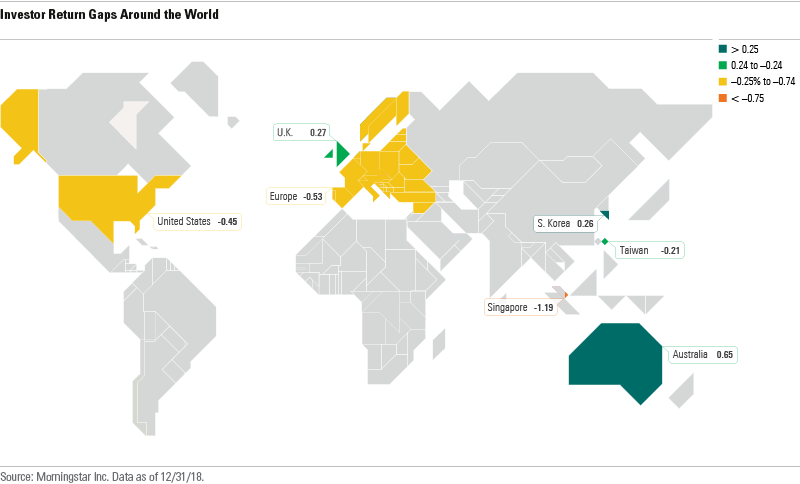

Da anni, lo studio Mind the gap di Morningstar (il nome deriva dall’avviso che si trova in molte stazioni metropolitane per ricordare ai passeggeri lo spazio tra banchina e carrozza quando si aprono le porte), si conclude con la triste constatazione che gli investitori continuano a commettere errori di timing e selezione dei fondi. Nel periodo 2010-18, sbagliare i momenti di ingresso e uscita dai fondi europei è costato in media 53 punti base ogni anno, un dato che è in linea con i precedenti studi.

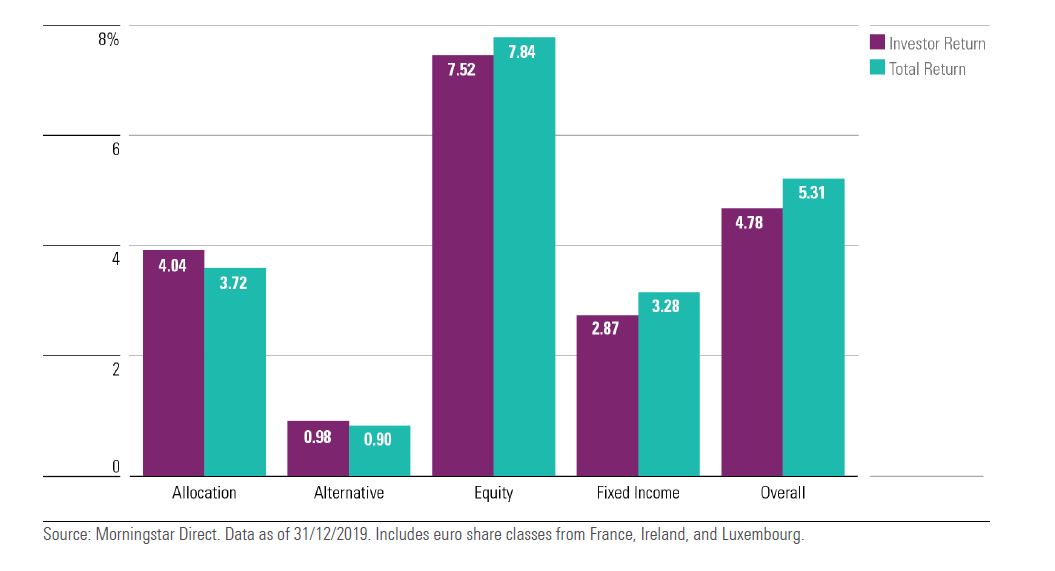

Triste primato europeo I risparmiatori europei, italiani inclusi, non sono gli unici a bruciare i rendimenti con le loro scelte sbagliate, perché questo fenomeno si riscontra anche in altre regioni, compresi gli Stati Uniti. Tuttavia, il Vecchio continente fa peggio di altri mercati (vedi mappa qui sotto). Nel periodo considerato, l’investor return è stato del 4,78%, mentre quello totale ha raggiunto il 5,31% (i dati sono calcolati su periodi rolling di 5 anni).

Lo studio esamina i tre più grandi mercati europei (Francia, Irlanda e Lussemburgo) come proxy dell’intera industria. L’investor return è calcolato partendo dai flussi stimati mensili per i fondi. Per minimizzare l’effetto delle valute sono state usate solo classi in euro (oltre 16 mila in tutto).

Media dei rendimenti degli investitori (5 anni rolling) dal 2010 al 2018 in Europa

Il gap maggiore è nel reddito fisso Rispetto agli anni scorsi, nell’ultima rilevazione non sono mancate le novità. Tipicamente erano gli investitori in fondi azionari ad essere maggiormente danneggiati dagli errori di timing perché si tratta di strumenti più volatili. Nello studio 2019, invece, il gap maggiore si ha tra gli obbligazionari.

“Il reddito fisso europeo è stato turbolento a causa della crisi finanziaria”, spiega Matias Möttölä, autore del report. “Questo si è tradotto in un investor return negativo di 68 punti nel periodo 2010-14 per chi ha scelto i bond. Nel 2012, la Banca centrale europea aveva pronunciato la promessa ‘whatever it takes’, ossia faremo tutto ciò che serve per salvare la moneta unica. Ma nuovi problemi sono sorti a causa dei massicci stimoli monetari, che hanno spinto i rendimenti dei titoli governativi sempre più in basso fino ad arrivare in territorio negativo. Gli investitori, quindi, sono andati alla ricerca di ritorni più elevati. E nella maggior parte dei casi i loro sforzi sono stati vani. Tra il 2014-18, l’investor return nel reddito fisso è stato di un magro 1,4% annualizzato, 32 punti base in meno dell’altrettanto scarno total return (1,71%)”. Nel complesso, la perdita per errori di timing e selezione dei fondi è stata in media di 38 punti base.

Il rally delle Borse blocca l’emotività Per contro, il gap medio per i fondi azionari è stato di 22 punti. La ragione principale è il lungo rally dei mercati azionari, scalfito solo dalla volatilità nel 2011, a inizio 2016 e alla fine dell’anno scorso. E’ possibile, quindi, che il Toro nell’arena abbia tenuto sotto controllo l’istinto a vendere degli investitori. A fronte di un rendimento totale del 4,24% nel periodo 2014-18, l’investor return è stato del 3,94%. Nel più burrascoso quinquennio 2010-2014, il divario era stato dell’1% a svantaggio dei risparmiatori.

Bene i bilanciati Gli investitori in fondi bilanciati sono stati i più fortunati. Il gap tra i due tipi di ritorno è andato a loro vantaggio. “Sono stati molto popolari dal 2010, per cui gli investitori hanno aumentato la loro esposizione, anziché provare ad indovinare il giusto momento in cui entrare e uscire”, spiega il ricercatore di Morningstar. “Inoltre, i sottoscrittori si sono spostati verso strategie più rischiose e flessibili, perché gli strumenti più prudenti hanno rendimenti attesi minori a causa dei bassi tassi di interesse”. Anche per gli alternativi il divario è stato positivo, in controtendenza rispetto al passato, ma le performance sono state molto scarne (1,08% l’investor return medio), se si considera l’approccio più sofisticato di questi fondi.

Rischio = errore I risparmiatori fanno più fatica a tenere a bada le emozioni quando le oscillazioni delle quotazioni dei loro fondi sono ampie, ossia il rischio è maggiore. L’analisi dei flussi di sottoscrizione e riscatto conferma un dato noto a molti: gli investitori tendono ad entrare sui massimi e uscire quando le valutazioni scendono ai minimi, allargando le loro perdite. Questo fenomeno è evidente soprattutto tra i comparti azionari e obbligazionari più rischiosi. Morningstar ha calcolato che per le strategie equity più volatili il gap a svantaggio degli investitori è di 82 punti base e si riscontra soprattutto negli strumenti specializzati sui mercati emergenti. Nel reddito fisso, il divario è ancora più pronunciato (-1,38%).

Meglio low cost Infine, i costi giocano un ruolo cruciale nel determinare il successo degli investitori. Le classi di fondi più costose hanno probabilità di sovra-performance inferiori. La riduzione dei rendimenti è particolarmente drammatica nei bilanciati, negli alternativi e nel reddito fisso: i sottoscrittori dei prodotti più cari hanno avuto in media un guadagno inferiore a quelli degli strumenti low cost che è stato rispettivamente dell’1,86, 1,44 e 1,17%.

“Per i consulenti finanziari e gli investitori, il messaggio chiave di questo studio è che bisogna trovare soluzioni che evitino il market-timing e aiutino gli investitori a rimanere fedeli ai loro piani finanziari”, conclude Möttölä. “I fondi complessi e volatili sono difficili da usare è andrebbero inseriti solo in una pianificazione di lungo termine all’interno di portafogli ampi. I comparti a basso costo e meno rischiosi possono facilitare il raggiungimento degli obiettivi di investimento, senza dover rinunciare alle performance per scelte di tempistica sbagliate”.

Global Investor Experience Study

Se l’esperienza degli investitori fosse misurata esclusivamente sulla base dei costi, i sottoscrittori di fondi in Italia avrebbero molte ragioni per essere insoddisfatti. Secondo l’ultimo rapporto Morningstar Global investor experience, il Belpaese è in coda alla classifica dei mercati globali sulla base delle commissioni e degli oneri del risparmio gestito.

L’analisi ha riguardato 26 mercati e ha considerato principalmente i fondi aperti disponibili a un pubblico retail (non solo quelli domiciliati, ma anche i disponibili alla vendita ai privati). Per le comparazioni è stato usato l’expense ratio ponderato per il patrimonio, avendo come metodologia di riferimento quella del costo rappresentativo.

Morningstar ha assegnato i giudizi su una scala che comprende cinque gradi: Alto (Top), Sopra la media (Above Average), Nella media (Average), Sotto la media (Below Average), e Basso (Bottom). Australia, Paesi Bassi e Stati Uniti si collocano ai vertici della classifica, mentre Italia e Taiwan al fondo. Ottengono una valutazione insufficiente anche Francia, Germania e Spagna.

La classifica dei mercati in base al giudizio sui profili commissionali

Punti di forza e di debolezza “L’Italia è scivolata dal livello Sotto la media della precedente rilevazione del 2017 a Basso per via delle commissioni di ingresso e di retrocessione a carico degli investitori privati”, si legge nello studio.” Inoltre, i fondi disponibili in Italia sono penalizzati dai costi medi ponderati per il patrimonio, che risultano essere generalmente elevati in tutti i settori”.

Per quanto riguarda i mercati al top, i fattori che spiegano il loro successo sono da un lato le economie di scala e la concorrenza che ha generato pressioni sui costi, complice l’avanzata delle strategie passive, e dall’altro la regolamentazione, che ha portato a un elevato livello di trasparenza sulle commissioni. Il primo ordine di elementi è vero soprattutto per gli Stati Uniti; il secondo per i Paesi Bassi. Il mercato australiano ha tratto vantaggio sia dalla competizione sia dai cambiamenti normativi.

Costi in discesa In generale, il quadro sta cambiando un po’ ovunque. L’indicatore di spesa ponderato per il patrimonio è sceso negli ultimi due anni nella maggior parte dei mercati coinvolti nello studio Global investor experience, con le riduzioni più significative in Olanda, India e Canada. Inoltre, la metà delle aree coinvolte ha giudizi nella media o superiori, grazie alla discesa dei costi e alla possibilità di accedere a classi low cost con più facilità rispetto al passato. Il mix di incentivi al risparmio e obblighi di trasparenza ha dimostrato di produrre effetti positivi in diversi casi. Il più emblematico è quello indiano: il Paese è passato da un giudizio “sotto la media” a “nella media” grazie a una normativa favorevole ai risparmiatori, che prevede, tra l’altro, il divieto di fee di sottoscrizione e un tetto agli oneri a carico dei sottoscrittori.

Perché l’Italia è in coda

In Italia, come nel resto dell’Unione europea, la direttiva Mifid 2, che obbliga a una informativa delle spese ex-ante e ex-post, non solo in termini percentuali ma anche assoluti, è probabile che nei prossimi anni porti a una maggiore pressione sui costi. I primi rendiconti sono arrivati quest’estate ed è troppo presto per fare qualsiasi considerazione. Ma qual è la situazione attuale? La maggior parte dei comparti domiciliati o disponibili alla vendita nel Belpaese riporta nei documenti di offerta oneri di sottoscrizione (e/o) uscita, che spesso sono negoziabili con il cliente. Le cosiddette clean share class, ossia senza oneri di distribuzione, sono difficilmente accessibili ai risparmiatori a causa del sistema distributivo dominato dai gruppi bancari e dalle reti di consulenti “collegati”. Non ci sono Exchange traded fund domiciliati in Italia e il loro utilizzo nei portafogli è ancora relativamente poco diffuso, anche se l’arrivo dei robo-advisor ha aumentato il numero di investitori che cercano strumenti low cost.

European Sustainable Funds Landscape and Flows

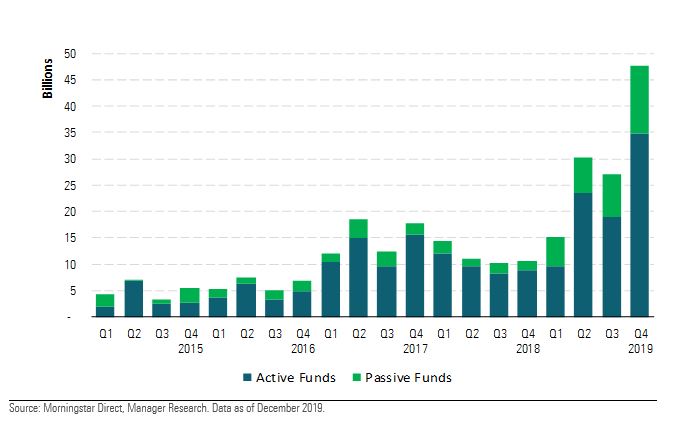

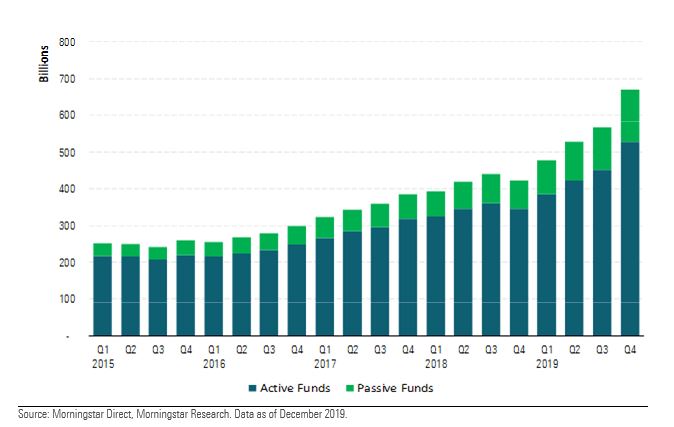

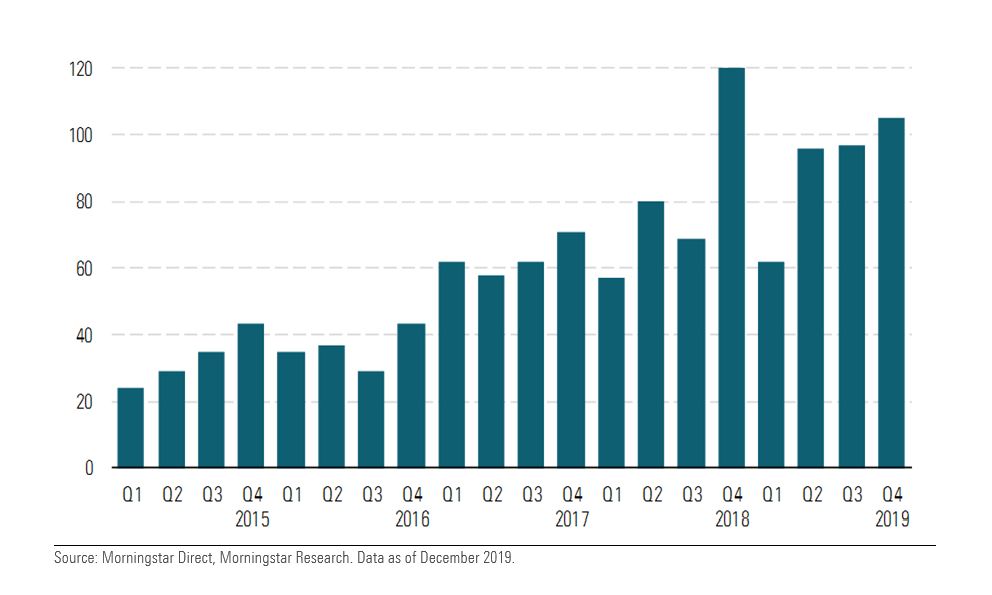

I fondi sostenibili europei archiviano un anno record. Secondo l’ultimo rapporto Morningstar, nel 2019 hanno raccolto 120 miliardi di euro, di cui 47,3 nel quarto trimestre. Nel 2018, il flussi netti erano stati pari a 34,4 miliardi. In ascesa anche il patrimonio, che si è attestato a 668 miliardi (+56% rispetto all’anno precedente). Infine, è boom di nuovi prodotti: 360 in dodici mesi, di cui 105 nel quarto trimestre.

Flussi netti trimestrali verso i fondi sostenibili nel 2019 (in miliardi di euro)

Patrimonio in crescita In Europa, si contano oggi 2.405 fondi ed Exchange traded fund (Etf) sostenibili, ossia che usano criteri ESG (ambientali, sociali e di governance) come componente fondamentale nella selezione dei titoli e nella costruzione del portafoglio e/o che dichiarano di perseguire tematiche legate alla sostenibilità e/o ricercare un impatto positivo e misurabile oltre ai ritorni finanziari (non rientrano i comparti che praticano solo criteri di esclusione o che non indicano in modo chiaro di usare i criteri ESG. Inoltre, il report Morningstar non comprende i monetari, i fondi di fondi e quelli feeder).

Nel 2019, il patrimonio dei fondi sostenibili è cresciuto a un tasso maggiore rispetto all’intero universo dei fondi (+56 contro +18%).

Patrimonio netto dei fondi sostenibili europei per trimestre (in miliardi di euro)

Tanti debutti sul clima La tendenza favorevole è determinata dalla crescita di interesse da parte degli investitori, ma anche dall’aumento dell’offerta di strumenti di questo tipo. “La maggior parte ha un ampio mandato ESG, basato sulle strategie best-in-class e su criteri di esclusione”, spiega Hortense Bioy, direttore della ricerca su strategie passive e sostenibilità di Morningstar in Europa. “Numerosi, però, sono anche i tematici soprattutto sul cambiamento climatico (una cinquantina in tutto di questo tipo, compresi dieci sui green bond”. I debutti sono stati superiori al 2018 (360 contro 339).

Lanci di fondi sostenibili in Europa per trimestri

Restyling Oltre a lanciare nuovi strumenti sostenibili, le società di gestione continuano a trasformare i fondi pre-esistenti, inserendo nel mandato un focus primario sui fattori ESG e cambiando il nome. Come spiega Bioy, è un modo per ridare vita a strumenti in difficoltà o per esplicitare i propri sforzi in campo ambientale, sociale e di governance. Nel 2019, questa procedura ha interessato una quartina di strumenti, in calo rispetto all’anno precedente.

Più spazio alle strategie passive Gli index fund e gli Etf guadagnano quote sul mercato degli strumenti sostenibili. Secondo le stime di Morningstar, nel 2019 hanno ricevuto flussi netti per 120 miliardi, 2,5 volte la raccolta 2018. In termini di asset, rappresentano il 21% del totale, contro il 14% di cinque anni fa.

L’uscita da fonti fossili Una delle tendenze più marcate del 2019 è stata la riduzione o l’uscita dal settore delle fonti fossili. In totale, abbiamo identificato almeno 160 fondi sostenibili europei che esplicitamente stabiliscono nel Prospetto di escludere o dare un’esposizione ridotta a questa industria, ma i linguaggi sono spesso vaghi”, precisa l’analista di Morningstar. Anche i vincoli possono variare in modo notevole. Ad esempio, un fondo può dichiarare di escludere le compagnie che derivano il 5 o il 10% dei ricavi dalla produzione e distribuzione di petrolio, oppure di tenere fuori dal portafoglio le sole aziende con riserve di fonti fossili.

Nel 2016, Morningstar ha rilasciato il Morningstar Sustainability Rating per aiutare gli investitori a utilizzare informazioni ambientali, sociali e di governance, o ESG, informazioni per valutare i portafogli. Il rating ha fornito un modo affidabile e oggettivo per valutare come i portafogli stanno rispondendo alle sfide ESG sulla base delle sfide sottostanti Valutazioni dell’azienda ESG di Sustainalytics.

Nel 2018 Sustainalytics ha lanciato un nuovo rating a livello aziendale, l’ESG Risk Rating, che misura il grado in cui il valore economico di una società può essere a rischio a causa di problemi di ESG.

Alla fine del 2019, Morningstar migliorerà l’attuale metodologia di valutazione della sostenibilità di Morningstar attraverso sostituendo l’ESG Rating della società di Sustainalytics con il suo ESG Risk Rating. Introdurremo anche i buffer tra gli incrementi di rating per aumentare la stabilità complessiva e stabilire regole per la gestione dei rating di portafogli con un rischio complessivo ESG estremamente elevato.